Avis spécial destiné aux sociétés d'État et autres 2016-002

Objet : Législation sur les pensions entrée en vigueur en 2013 – Mise à jour de l'Outil de saisie des données – Directives

Date : 19 décembre 2016

1. But

1.1. Le présent avis spécial a pour but de fournir aux sociétés d'État et aux gouvernements territoriaux utilisant l'Outil de saisie des données (OSD) des directives sur la communication des renseignements liés à la pension en raison des changements apportés à la législation sur la pension entrés en vigueur en 2013. Ces changements ont donné lieu à la saisie de nouveaux codes d'identification des participants au régime.

1.2. Le présent avis doit être lu en parallèle avec les documents suivants :

- Archivée - Avis spécial destiné aux sociétés d'État et autres 2010-003, document intitulé « Projet de modernisation des services et des systèmes de pensions (PMSSP) - Version 2.0 – Nouvel outil de saisie des données » [mise à jour en cours]

- Avis d'information - Pension (Budget 2012 – Modifications aux régimes de retraite du secteur public)

2. Contexte

2.1 Les taux de cotisation des participants actifs augmentent progressivement depuis 2006. Dans le but d'équilibrer davantage le partage des coûts entre les participants et le gouvernement, ce dernier a annoncé dans le Budget fédéral déposé le 29 mars 2012 que les taux de cotisation de tous les participants actifs au régime continueraient d'augmenter au fil du temps, à compter du 1er janvier 2013. La sanction royale a été donnée au projet de loi C-45 le 14 décembre 2012, et ces changements sont entrés en vigueur le 1er janvier 2013.

Les modifications apportées à la Loi sur la pension de la fonction publique (LPFP) font en sorte que les taux de cotisation des participants augmenteront progressivement jusqu'à ce que le ratio de partage des coûts entre l'employeur et l'employé corresponde à 50/50.

De plus, les employés qui deviennent participants pour la première fois le 1er janvier 2013 ou après cette date sont assujettis, au titre de la LPFP, à des règles différentes par rapport aux autres participants. Le taux de cotisation de l'employeur aussi bien que celui de l'employé diffère selon que ce dernier appartient à l'un ou à l'autre des deux groupes distincts de participants. Par conséquent, il est nécessaire de distinguer les employés qui deviennent de nouveaux participants le 1er janvier 2013 ou après cette date et qui sont assujettis aux règles de la LPFP en vigueur après 2012 de ceux qui demeurent assujettis aux règles en vigueur avant 2013.

Dans le présent document, l'expression « employé devenu participant avant 2013 » désigne un participant assujetti aux règles du régime de pensions en vigueur avant 2013 et l'expression « employé devenu participant après 2012 » désigne un participant assujetti aux règles actuelles du régime (après 2012).

3. Politique

3.1 Les processus opérationnels doivent indiquer les cotisations de l'employeur et de l'employé pour les employés actuels devenus participants avant 2013 et les nouveaux employés devenus participants le 1er janvier 2013 ou après cette date. On continue d'utiliser l'OSD pour soumettre les données sur les employés au système Penfax, conformément aux procédures courantes.

3.2 Le bulletin faisant état des taux de cotisation, des plafonds salariaux, de l'indexation et des calculs connexes est publié chaque année sous le titre Guide sur l'Administration des pensions de retraite (APR) - Bulletin spécial.

4. Nouvelles exigences en matière de données

4.1 On a procédé à la saisie de nouveaux codes de type de pension et de nouveaux codes de type de caisse pour identifier les employés ayant commencé à cotiser au régime de pensions de retraite de la fonction publique le 1er janvier 2013 ou après cette date. La saisie d'un code erroné risque d'entraîner des erreurs dans les prestations de retraite envoyées au participant et créera un paiement excédentaire ou insuffisant qui nécessitera des corrections et un rapprochement touchant non seulement la part du participant, mais celle de l'employeur également.

En vue d'aider les employeurs à prendre les mesures correctives qui s'imposent quant au code de type de pension et au code de type de caisse, nous leur avons transmis, avant la mise en œuvre des nouvelles règles relatives au régime de pensions, un rapport identifiant tous les employés devenus participants après 2012 et indiquant la date de début des cotisations. De plus, afin de comparer ces données à celles qui avaient cours avant la mise en œuvre des nouvelles règles, un second rapport leur a été communiqué à la fin de l'automne 2016 : ce rapport comportait la liste de tous les employés devenus participants avant 2013 qui auraient pu figurer par erreur parmi les employés devenus participants après 2012.

Important : les nouvelles exigences en matière de données s'appliquent rétroactivement à tous les participants à compter de l'entrée en vigueur des changements, le 1er janvier 2013.

Consultez les parties 5, 6 et 7 pour obtenir la marche à suivre étape par étape.

5. Rajustement du type de pension – Marche à suivre

Les codes de type de pension indiqués ci-dessous ont été ajoutés à l'OSD. Les nouvelles exigences en matière de données s'appliquent rétroactivement à tous les participants à compter de l'entrée en vigueur des changements, le 1er janvier 2013.

| Type de pension - Employé devenu participant avant 2013 | Type de pension équivalent - Employé devenu participant après 2012 | Définition |

|---|---|---|

| 01 | 31 | Moins de 35 ans de service (semaine désignée de travail [SDT] correspondant à 12 heures ou davantage) |

| 02 | 32 | Moins de 35 ans de service (double rémunération) |

| 03 | 33 | 35 ans de service (cotisation de 1 %) |

| 04 | 34 | 35 ans de service (cotisation de 1 %, double rémunération) |

| 13 | 36 | Double emploi |

Les exemples présentés ci-dessous vous indiquent la marche à suivre pour modifier le code de type de pension.

Exemple 1 – Employé nommé pour une période indéterminée

L'employé est porté à l'effectif le 3 juillet 2014 à titre d'employé nommé à temps plein pour une période indéterminée. À ce moment, comme les nouveaux codes de type de pension ne sont pas encore ajoutés à l'OSD, le type de pension soumis est le suivant : 01 - < 35 ans de service (SDT > = 12) et il faut le modifier pour le faire passer au groupe 2 (GR2).

Il faut procéder à un changement d'état en indiquant la date d'entrée en vigueur du 3 juillet 2014 et le type de pension 31 - GR2 < 35 ans de service (SDT > = 12).

Nota : Puisque seuls les champs qui font l'objet d'une modification nécessitent une mise à jour, vous n'auriez dans le cas présent qu'à remplir le champ type de pension.

Exemple 2 – Employé nommé pour une période déterminée parvenant à six mois de service

L'employé est porté à l'effectif le 2 février 2013 à titre d'employé nommé pour une période déterminée inférieure à six mois, suivie de prolongations de la période d'emploi. Les six mois de la période d'attente ayant été atteints, le type de pension devra être mis à jour en date du 2 août 2013.

Il faut procéder à un changement d'état en indiquant la date d'entrée en vigueur du 2 août 2013 et le type de pension 31 - GR2 < 35 ans de service (SDT > = 12). Vous n'avez pas à effectuer de changement du 2 février 2013 au 1er août 2013, puisque le type de pension relatif à la période d'attente n'établit pas de distinction entre la période qui précède 2013 et celle qui suit 2012.

Nota 1 : Puisque seuls les champs qui font l'objet d'une modification nécessitent une mise à jour, vous n'auriez dans le cas présent qu'à remplir le champ type de pension.

Nota 2 : Vous pouvez procéder de cette façon également lorsque vous modifiez le type de pension d'un employé pour le faire passer d'un code après 2012/groupe 2 à un code avant 2013/groupe 1 (01, 02, 03, 04, 13).

6. Rajustement du code de type de caisse de retraite – Marche à suivre

Les cotisations de retraite doivent être rajustées au moyen de l'écran de cotisations (STA) ou du téléversement de fichiers en lots.

Les codes de type de caisse de retraite indiqués ci-dessous ont été ajoutés à l'OSD. Les nouvelles exigences en matière de données s'appliquent rétroactivement à tous les participants à compter de l'entrée en vigueur des changements, le 1er janvier 2013.

| Code de type de caisse | Description du champ associé au code de type de caisse |

|---|---|

| 1 | Caisse 1 (avant le 1er avril 2000)Note de bas de page * |

| 2 | Caisse 2 (du 1er avril 2000 à présent) et groupe 1 (GR1) (jusqu’au 31 décembre 2012) |

| 3 | Régime compensatoire (RC) (du 1er avril 2000 à présent) et GR1 (jusqu’au 31 décembre 2012) |

| 4 | Prestations supplémentaires de décès (PSD) |

| 5 | Caisse 2 (du 1er avril 2000 à présent) et groupe 2 (GR2) (après le 1er janvier 2013) |

| 6 | RC (du 1er avril 2000 à présent) et GR2 (après le 1er janvier 2013) |

6.1. Données sur les cotisations

Les codes associés aux données sur les cotisations doivent correspondre au groupe de pension « avant 2013 » ou « après 2012 » pertinent.

Exemple 1 – Correction de données sur les cotisations soumises précédemment

Comme il est impossible de supprimer les données sur les cotisations une fois celles-ci soumises, il faut corriger les données erronées en entrant une cotisation négative de même type, de même montant et comportant les mêmes dates de début et de fin que les données à rectifier.

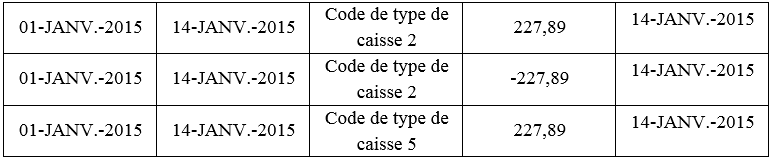

Une période de cotisation comportant des données erronées a par exemple été consignée de la façon suivante pour un employé devenu participant après 2012 : du 1er janvier 2015 au 14 janvier 2015, code de type de caisse 2, montant de 227,89 $ et paiement en date du 14 janvier 2015.

Pour corriger ces données au moyen d'une entrée manuelle dans l'OSD, entrez les renseignements obligatoires suivants dans l'onglet des cotisations :

- Type de cotisation (« C » pour « courante »)

- Code de type de caisse (« 2 » pour le groupe 1 et la caisse 2)

- Date de début et l'indicateur AM/PM de la date de début (2015/01/01 01)

- Date de fin et l'indicateur AM/PM de la date de fin (2015/01/14 02)

- Montant de la cotisation en valeur négative (-227,89)

- Date de paiement (2015/01/14)

Nota : Vous pouvez procéder de cette façon également pour télécharger un fichier de cotisations.

Une fois reçues les entrées négatives, celles-ci s'affichent de la façon suivante dans le système de pensions :

Il vous faut soumettre ici les nouvelles données sur les cotisations comportant la mise à jour du type de cotisation, les dates d'effet et de fin ainsi que le montant de la cotisation en suivant les étapes indiquées ci-dessous :

- Type de cotisation (« C » pour « courante »)

- Code de type de caisse (« 5 » pour le groupe 2 et la caisse 2)

- Date de début et l'indicateur AM/PM de la date de début (2015/01/01 01)

- Date de fin et l'indicateur AM/PM de la date de fin (2015/01/14 02)

- Montant de la cotisation (227,89)

- Date de paiement (2015/01/14)

L'entrée s'affiche alors de la façon suivante dans le système de pensions :

Lorsque toutes les données ont été saisies, chaque période de cotisation comporte trois entrées dans le système de pensions, à savoir l'entrée d'origine, l'entrée négative qui « corrige » les données de l'entrée d'origine, et les nouvelles données soumises avec le nouveau code de cotisation.

Exemple 2 – Cotisations au régime de Prestations supplémentaires de décès

En ce qui concerne les PSD, il n'y a pas lieu d'établir de distinction entre les employés devenus participants avant 2013 et les employés devenus participants après 2012 puisque le même taux s'applique aux uns et aux autres.

6.2. Calcul des cotisations

On calcule le montant des cotisations selon les renseignements publiés chaque année en janvier dans le Guide sur l'Administration des pensions de retraite (APR) - Bulletin spécial.

Depuis janvier 2013, ces bulletins spéciaux sur l'APR indiquent les taux de cotisation des employés devenus participants au régime avant le 1er janvier 2013, et des taux différents pour ceux qui ont commencé à y cotiser le 1er janvier 2013 ou après cette date.

Exemple : En 2013, le taux de cotisation des employés devenus participants au régime avant 2013 était de 6,85 % sur les gains ouvrant droit à pension, jusqu'au maximum des gains annuels ouvrant droit à pension (MGAP), et de 6,27 % pour les employés devenus participants le 1er janvier 2013 ou après cette date.

Si les cotisations ont été soumises avec le bon taux correspondant depuis le 1er janvier 2013, vous n'avez aucune autre mesure à prendre. En revanche, si les cotisations ont été soumises avec un taux erroné (par exemple, si toutes les cotisations d'un employé devenu participant après 2012 ont été calculées au taux de 6,85 %, soit le taux des employés devenus participants avant 2013), des corrections s'imposent. Consultez la partie 7, laquelle vous renseigne sur la façon de traiter ces remboursements ou ces moins-payés.

6.3. Rachat de service et congé non payé

En modifiant le code de type de pension et le code de type de caisse des employés devenus participants après 2012, on s'assure d'utiliser à l'avenir les bons codes de retenue pour les cotisations et les bons taux pour la détermination du coût des rachats de service et des cotisations en souffrance à l'égard d'un congé non payé (CNP). Modifier les codes permet également de présenter les bonnes options de prestations et d'effectuer les bons calculs.

Aux fins de l'établissement des rapports et de la facturation de la quote-part de l'employeur, on doit saisir de nouveau les calendriers de remboursement relatifs au rachat de service et aux CNP qui sont actifs dans les comptes des participants en utilisant les bons codes des employés devenus participants après 2012.

Exemple : On a attribué par erreur le code suivant au rachat de service d'un employé devenu participant après 2012 : type de cotisation (ES - Rachat à taux simple) et code de type de caisse 2 (Groupe 1, caisse 2). Or, le bon code associé au rachat de service devrait être celui-ci : type de cotisation (ES - Rachat à taux simple) et code de type de caisse 5 (Groupe 2, caisse 2).

On devra consigner les rajustements entre les cotisations établies selon que l'employé est devenu participant avant 2013 ou après 2012 sur le formulaire PWGSC-TPSGC 2292 - Remise mensuelle des cotisations de pension de retraite (société d'État), et effectuer la remise en indiquant les montants par année qui ont été rajustés en raison du déplacement de la date de début de la participation au régime d'après 2012 à avant 2013, ou inversement. Dans le cas où un employé aurait payé par erreur des cotisations selon le taux plus élevé appliqué aux employés devenus participants avant 2013, un remboursement sera émis à l'employé par la société d'État ou le gouvernement territorial pour l'année courante ou par la Comptabilité pour les années précédentes. Consultez à cet égard la partie 7.3 Traitement des rachats de service et des congés non payés, laquelle indique la marche à suivre pour effectuer le remboursement de cotisations de retraite.

7. Remboursements et trop-payés – Marche à suivre

On devra consigner les rajustements entre les cotisations établies selon que l'employé est devenu participant avant 2013 ou après 2012 sur le formulaire PWGSC-TPSGC 2292 - Remise mensuelle des cotisations de pension de retraite (société d'État), et effectuer la remise en indiquant les montants par année qui ont été rajustés en raison du déplacement de la date de début de la participation au régime d'après 2012 à avant 2013, ou inversement.

Dans le cas où un employé aurait payé par erreur des cotisations selon le taux plus élevé appliqué aux employés devenus participants avant 2013, un remboursement sera émis à l'employé par la société d'État ou le gouvernement territorial pour l'année courante ou par la Comptabilité pour les années précédentes.

7.1. Rajustements de l'année civile en cours au titre de remboursements ou de recouvrements (cotisations courantes)

- Il appartient à l'employeur de traiter les remboursements et les recouvrements

- Les mesures suivantes doivent être prises dans l'OSD pour rajuster les cotisations :

- déduire le montant total déjà consigné en utilisant les mêmes dates d'effet et de fin et les mêmes codes de type de caisse et de cotisation

- télécharger les bons montants de cotisation associés à la période de service touchée en utilisant les bons codes de type de caisse et de cotisation

- modifier le code de type de pension en fonction du groupe pertinent

- consulter le guide de l'utilisateur de l'OSD ainsi que le document sur les conseils pour obtenir d'autres directives relatives à la saisie dans l'OSD

- Des modifications doivent être apportées au formulaire PWGSC-TPSGC 2292 :

- consigner les rajustements relatifs à la part de l'employé et à celle de l'employeur sur le prochain formulaire PWGSC-TPSGC 2292 pertinent si le mois de la remise se trouve compris dans la même année civile, sinon il faudra remplir un formulaire PWGSC-TPSGC 2292 distinct

Exemple : En juin, l'employeur est informé d'une erreur survenue en avril; il apporte les modifications nécessaires au formulaire PWGSC-TPSGC 2292 de juin (appliquez les taux courants de l'année civile aux cotisations de l'employé et de l'employeur).

Nota : Si une erreur est survenue à l'égard d'un calendrier de paiement actif (au titre d'un CNP ou d'un rachat de service), celui-ci sera modifié, et l'employeur en sera informé; consultez la partie 7.3 pour obtenir des précisions.

7.2. Rajustements d'une année civile antérieure au titre de remboursements ou de recouvrements (cotisations courantes)

- Remboursements

- Il appartient au service de la comptabilité du Centre des pensions du gouvernement du Canada (Centre des pensions) de traiter les remboursements

- Processus à suivre par l'employeur :

- envoyer un courriel à l'adresse PWGSC.SHEcrownreconciliation-SHErapprochementcomptes.TPSGC@pwgsc-tpsgc.gc.ca avec la ligne d'objet « Demande de remboursement – Comptabilité des cotisations »

- fournir une ventilation des cotisations annuelles selon qu'elles sont versées par l'employé ou par l'employeur, pour chaque type de cotisation; le formulaire PWGSC-TPSGC 2292 n'est pas exigé

- ne pas rajuster le montant des cotisations dans l'OSD (modifié par le service de la comptabilité)

Exemple : Une erreur s'est produite en décembre et l'employeur en est informé en février de l'année civile suivante. Envoyez un courriel à l'adresse PWGSC.SHEcrownreconciliation-SHErapprochementcomptes.TPSGC@pwgsc-tpsgc.gc.ca conformément aux directives qui précèdent.

- Recouvrements

- Il appartient à l'employeur de traiter les recouvrements :

- suivre le processus de rajustement associé à l'année civile en cours

- Il appartient à l'employeur de traiter les recouvrements :

Nota : Si une erreur est survenue à l'égard d'un calendrier de paiement actif (au titre d'un CNP ou d'un rachat de service), celui-ci sera modifié, et l'employeur en sera informé; consultez la partie 7.3 pour obtenir des précisions.

7.3. Traitement des rachats de service et des congés non payés

- Le Centre des pensions établit en fonction du plan (groupe 1 ou groupe 2) sur lequel les calculs sont basés

- Le Centre des pensions indique à l'employeur de commencer les retenues au bon taux

- Le Centre des pensions modifie le calendrier et en informe l'employeur lorsqu'une erreur survient à l'égard d'un calendrier de paiement mensuel; les remboursements et les modifications au formulaire PWGSC-TPSGC 2292 ne sont pas être d'effectuer

- Les indications fournies à la partie 7.1 ou à la partie 7.2 ci-dessus pour effectuer un remboursement ou un recouvrement sont suivies lorsqu'une erreur survient alors que les paiements des rachats de service ou des CNP ont été versés en totalité

8. Demandes de renseignements

Toute demande de renseignements portant sur le contenu du présent document doit être adressée aux Services de soutien à l'employeur du Centre des pensions du gouvernement du Canada.

- Date de modification :